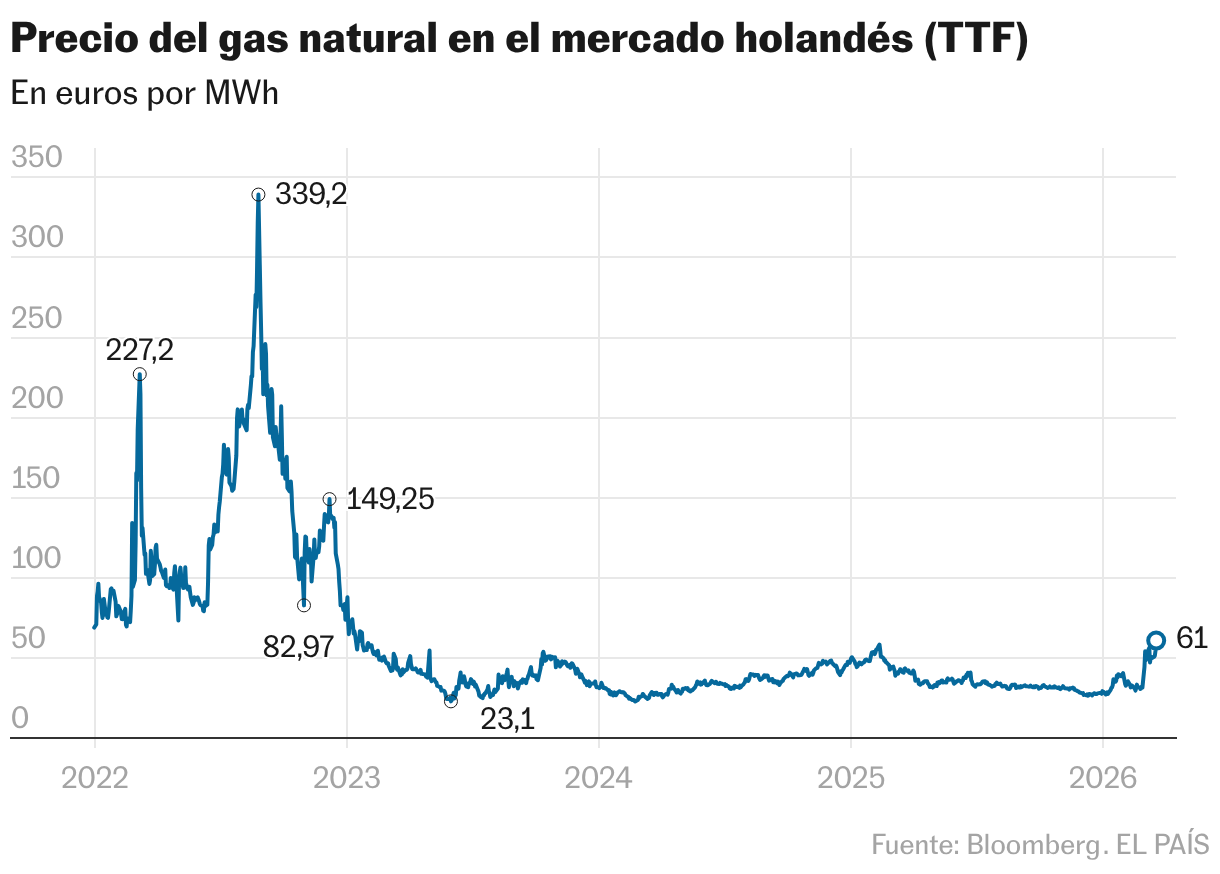

Desde el inicio de los ataques de Estados Unidos e Israel a Irán el precio del barril de petróleo de referencia en Europa, el brent, escala un 51%, por un 98% que avanzan los futuros del gas natural de referencia en los mercados europeos, el TTF. Su cotización se ha disparado un 21% entre el miércoles y el jueves hasta los 63 euros por megavatio hora tras el bombardeo de South Pars, el mayor yacimiento de gas natural del mundo que Irán comparte con Qatar, y la posterior respuesta de Teherán en forma de ataque a refinerías y otras infraestructuras energéticas en Arabia Saudí, Kuwait y Qatar. Una fuerte subida que la consultora Kpler justifica como “un recordatorio de que la escalada geopolítica está ahora alimentando directamente los precios, los flujos comerciales y los nervios de los inversores”.

Hasta el inicio de la contienda, cerca del 20% de todo el suministro mundial de gas natural pasaba por el estrecho de Ormuz. Los países del golfo Pérsico exportaron el año pasado 1,5 millones de barriles diarios de gas natural licuado, según datos de la Agencia Internacional de la Energía (AIE). La mayor parte, cerca del 90%, va a Asia y el 10% restante a Europa. El principal problema al que se ve abocada la producción de gas natural licuado de la región es la ausencia de alternativas a Ormuz y la dificultad para convertirlo de gas a líquido y transportarlo. “Aproximadamente el 93% de las exportaciones de gas natural licuado (GNL) de Qatar y el 96% de las de los Emiratos Árabes Unidos transitaron por el Estrecho. No existen rutas alternativas para llevar estos volúmenes al mercado”, reconoce la AIE en un informe.

Warren Patterson, jefe de estrategia de materias primas de ING, advierte de la dificultad de compensar la oferta de gas natural de los países del Golfo. “Aunque Estados Unidos trabaja para aumentar su capacidad de producción en 93.000 millones de metros cúbicos anuales entre 2025 y 2027, supone una cifra inferior a los 110.000 millones de metros cúbicos de producción anual actualmente afectados. Para los mercados de gas y gas natural licuado, la única solución real a corto plazo es equilibrar el mercado mediante la reducción de la demanda”.

A la parálisis de cargueros a ambos lados de Ormuz se suma el sustancial daño de los ataques iraníes en las instalaciones de Qatar. El complejo de Ras Laffan alberga la planta de exportación de GNL más grande del mundo, cuyas instalaciones (incluidas plantas petroquímicas y refinerías) ocupan una superficie de 295 kilómetros cuadrados (aproximadamente la mitad de Ibiza). Saad al-Kaabi, consejero delegado de la empresa estatal QatarEnergy, ha reconocido que el lanzamiento de misiles y drones ha afectado al 17% de la capacidad de exportación de GNL de la compañía y ha aseverado que su reparación se alargará entre tres y cinco años.

Un daño que el analista de ING advierte que implicará que el mercado asuma “una mayor prima de riesgo, dada la creciente amenaza a la infraestructura energética de la región”. Y que afectará, presumiblemente, al aumento de capacidad de producción que tenía previsto poner en marcha Qatar en 2027. Se desconoce aún cuál ha sido el impacto de los ataques al yacimiento iraní de South Pars, que representa el 70% de toda la producción de gas natural iraní. Teherán tiene a Turquía como principal comprador de su gas natural, que en caso de una interrupción de los flujos debería buscar un nuevo suministrador y elevar su dependencia energética de Rusia, apuntan en ING.

Al cierre de Ormuz y el daño realizado a infraestructuras energéticas de la región, se añade la intensa competencia que se está viendo ya en el mercado. Cerca de una decena de metaneros han alterado su rumbo en las últimas semanas por la ley del mejor postor. Una situación que podría acelerarse dado que muchas de las empresas suministradoras tienen en sus contratos cláusulas de flexibilidad de destino que las facultan a modificar los envíos si hay otro cliente que ofrezca más dinero. “Como resultado, Europa tiene que superar a Asia en un margen para asegurar el suministro”, advierte Arend Kapteyn, economista jefe de UBS.

¿Qué economías se ven más afectadas?

El continente asiático es el más afectado. El 20% de las exportaciones de gas natural licuado de Qatar se destinó en 2024 a China y un 12% a India, según datos del Real Instituto Elcano. Tras ellos se sitúan Corea del Sur (10%), Pakistán (7%), Taiwán (6%) y Japón (3%). Aunque China y Japón son los países que más importan gas natural licuado del mundo, están menos expuestos a Qatar. Los expertos de Bruegel constatan que Pekín está en mejor posición que el resto de economías asiáticas gracias a que desde principios de año había aumentado sus importaciones ante las amenazas de EE UU a Irán. A lo adquirido desde principios de año se suman los barcos con petróleo y gas iraní que han seguido cruzando Ormuz desde el comienzo de los ataques y sus elevadas reservas estratégicas, que suman entre 1.300 y 1.400 millones de barriles de petróleo. Suficiente para cubrir cuatro meses de importaciones.

Arend Kapteyn apunta que “desde una perspectiva limitada de la entrega física, Europa está menos expuesta que Asia, o al menos que Asia soporta una mayor carga de ajuste en la obtención de alternativas, la reorientación de cargas originalmente destinadas a otros lugares y la absorción de mayores costes de envío y seguros”.

¿De dónde viene el gas que consume Europa?

Desde 2021 los países de la Unión Europea han reducido drásticamente su dependencia del gas ruso, que supone ahora el 16% de las importaciones de gas natural licuado de Europa y que quedarán totalmente prohibidas a finales de este año. En cambio, han aumentado las importaciones mensuales desde Estados Unidos que, según datos recopilados por el think tank Bruegel alcanzan el 60%. En cambio, el peso de las importaciones desde Oriente Próximo está limitado al 6%. EE UU se ha convertido en el segundo mayor proveedor de gas de la UE, solo por detrás de Noruega.

Bruegel advierte, eso sí, de la elevada dependencia de Europa a la importación de energía. “La seguridad del suministro depende de los mercados globales y de acontecimientos políticos que escapan al control de Europa. Las interrupciones en las principales regiones productoras, las rutas marítimas o la infraestructura energética —como lo demuestra el cierre del estrecho de Ormuz como consecuencia de esta guerra y los daños a las instalaciones energéticas— pueden tensar rápidamente los mercados y provocar un aumento de los precios”.

¿A dónde llegará el precio del gas?

El estallido de la guerra entre Rusia y Ucrania disparó en 2022 el precio del gas natural de referencia en Europa hasta los 339 euros por megavatio hora y provocó fuertes perturbaciones en el suministro de gas natural a los países europeos, que de un día para otro afrontaron las consecuencias de cortar los cuatro gasoductos rusos por los que circulaban 144.000 millones de metros cúbicos (más que todo el volumen que ha dejado de circular por Ormuz). Un precio que Patterson descarta que se vuelva a ver, aunque advierte de que “dependerá en última instancia de la duración de las interrupciones en el suministro en Oriente Medio”.

El banco suizo Berenberg calcula que, en el escenario más adverso, el TTF rozaría los 90 euros el megavatio hora durante seis meses y no volvería a los niveles previos a la guerra hasta principios de 2027.

¿Se avecinan problemas para Europa?

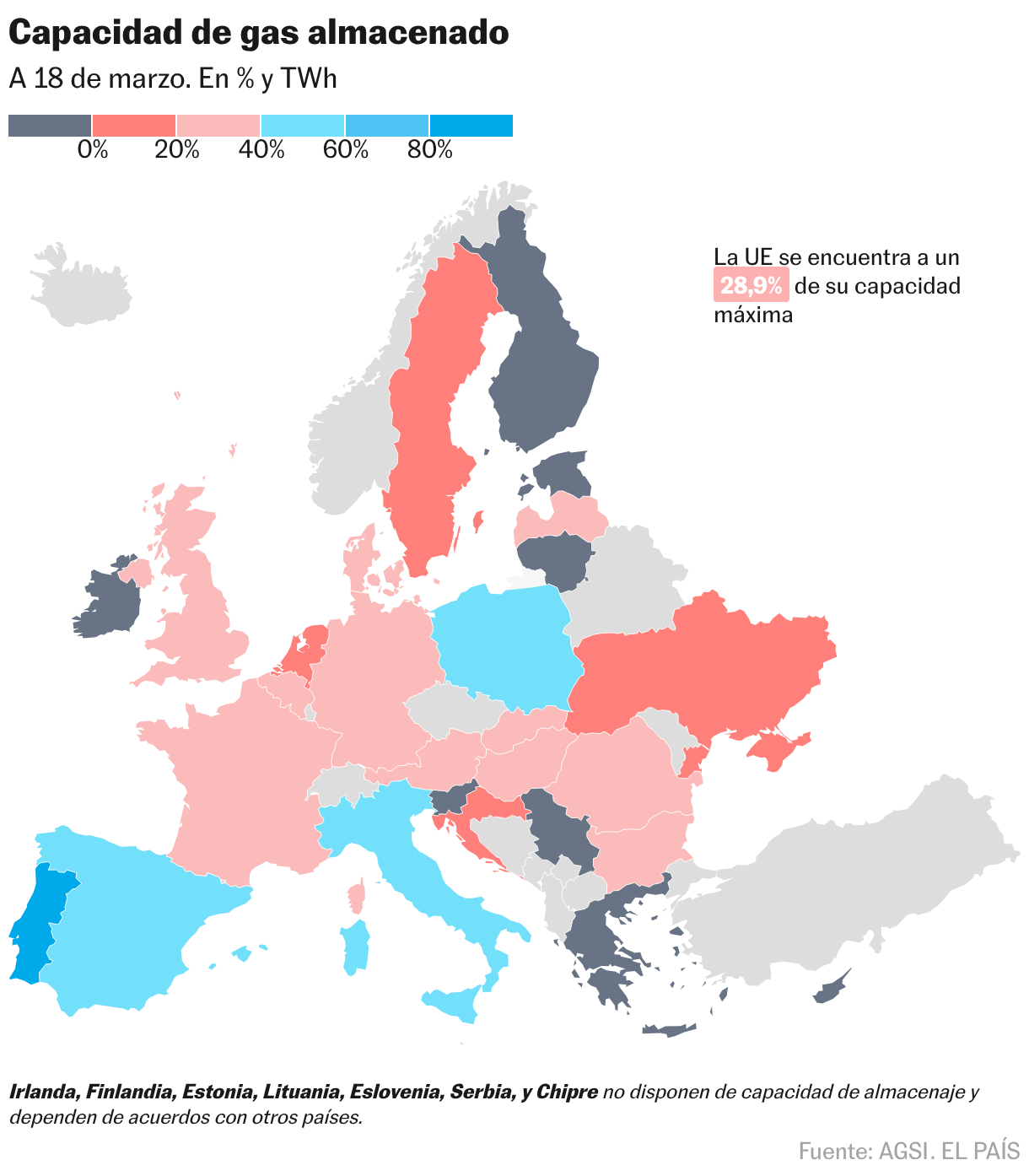

Los países europeos pactaron en 2022 garantizar que sus almacenes de gas se llenaran al menos hasta el 90% de su capacidad antes de la llegada del invierno. El objetivo: garantizar reservas suficientes para calentar los hogares y gestionar las empresas. Un nivel que, tras lo más duro del invierno, se ha reducido considerablemente. Los almacenes europeos están al 28,9% de su capacidad, según datos de la plataforma Gas Infraestructure Europe, que muestra importantes diferencias entre países: España está en el 55,6% y Países Bajos, en el 7,4%. Un nivel de inventarios “mucho más bajo que en años anteriores para esta época, por lo que Europa es más vulnerable a olas de frío en Europa y Asia, así como a interrupciones en el suministro de GNL”, advierten en Citi.

El desafío será ahora volver a llenar las reservas de cara al próximo invierno, las cuales deberían situarse en el 90% según el pacto mencionado entre los países europeos. Esto podría suponer un reto teniendo en cuenta el actual conflicto en la zona que, de momento, no tiene visos de terminar. Los analistas del banco de inversión estadounidense calculan que si los inventarios se sitúan en octubre en el 80% de la capacidad, sería “uno de los niveles más bajos en los últimos diez años”. Consideran además que si la interrupción de Ormuz se extiende más allá de tres meses, el precio del TTF podría irse a los 100 euros el megavatio hora y “Europa podría volver a una crisis energética similar a la de 2022″.

Lecciones de 2022

El cierre de los gasoductos que conectaban Rusia y Europa tras el estallido de la guerra en Ucrania obligó a los países europeos a reaccionar construyendo terminales de gas natural licuado en las que tratar el cargamento que llegaba desde EE UU. Desde principios de 2022 se han construido 19 terminales de GNL. Además, se pusieron en marcha las compras conjuntas de gas en el mercado internacional que evitaron que el suministro fuera a aquellos países que pagaran una prima adicional.

Pese a ello, los estrategas de Bruegel reconocen que “la seguridad del suministro de gas en la UE depende ahora más del mercado mundial de GNL. Si la demanda mundial de gas aumenta o se interrumpe el suministro, el riesgo se traducirá en precios más altos y una mayor competencia por los cargamentos, en lugar de una escasez física”.